TFSA 计算器:供款额度、增长与退休策略

免税储蓄账户是加拿大退休规划中最灵活的工具之一,也是最常被误解的工具之一。供款不可抵扣,但所有增长 — 利息、股息、资本利得 — 在任何时候提取均完全免税。对退休者而言,这意味着 TFSA 提取不计入 OAS 回扣计算、GIS 资格或任何收入测试福利。这种灵活性具有大多数退休计算器未能捕捉的真实美元价值。

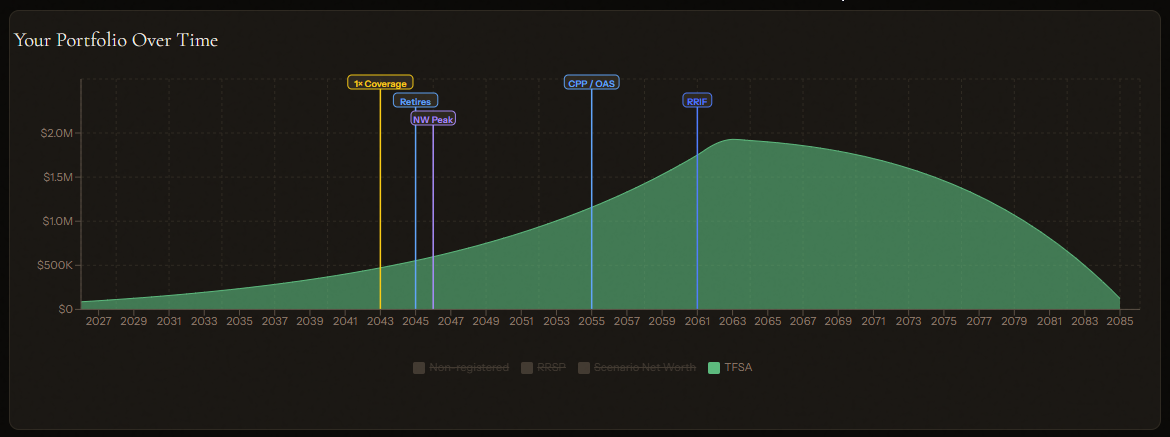

Cinderfi 的 TFSA 计算器跟踪您的供款额度,预测随时间推移的免税增长,并显示您的 TFSA 余额如何与退休计划其余部分相互作用。2026 年年度供款上限为 $7,000。如果您在 2009 年时已年满 18 岁且从未供款,您的总可用额度为 $102,000。提取金额在次年 1 月恢复为额度,计算器在预测未来供款能力时已纳入此规则。

TFSA 计算器在完整退休图景中真正有用之处,在于将其放入整体规划。退休期间的 TFSA 提取不产生应税收入,因此可被策略性地用于保持在 OAS 回扣门槛之下、填充较低税档,或替代您不希望触发额外注册账户提取年份的收入。Cinderfi 将这一取舍与您的 RRSP 余额、CPP/OAS 起始日期和预测支出一并建模,展示最小化终身税负的顺序。

Cinderfi 的不同之处

- 终身供款额度跟踪:输入您的出生年份和供款历史,即可查看精确的剩余额度,包括从前几年结转下来的未使用部分。

- 免税增长预测:按您预期的回报率建模真实复利,并提供同等金额在非注册账户内增长的税后对比。

- TFSA 与 RRSP 对比:Cinderfi 同时对两种账户建模。针对您当前的边际税率与退休时的预期税率,显示哪种账户产生更优的税后结果 — 以及它们之间的最优分配比例。

- OAS 回扣规避:查看 TFSA 提取如何让您在维持支出水平的同时,将应税收入控制在 2026 年 $93,208 的 OAS 回扣门槛之下。深入了解资产位置策略。

- GIS 相互作用:对低收入退休者,TFSA 提取不影响 GIS 资格,而 RRSP/RRIF 提取会影响。Cinderfi 明确建模此项福利。

- 完整计划内的提取顺序:计算器显示退休每一年优先提取 TFSA、优先提取 RRSP 与混合方式各自的税务成本。

- 遗产处理:TFSA 余额作为继任持有人传给配偶时无税。对于非配偶受益人,余额在去世时按死亡日 FMV 免税转移。Cinderfi 在遗产预测中纳入此项。

看到完整图景

您的 TFSA 并非孤立存在。Cinderfi 展示它如何与您的 RRSP、CPP 和 OAS 协同工作 — 使用您所在省份的真实税档。

· 1分钟阅读