Calculatrice FIRE : Votre véritable numéro d’indépendance financière

La règle du 25x — multipliez vos dépenses annuelles par 25 pour obtenir votre numéro FIRE — est un point de départ utile dérivé de la recherche de William Bengen en 1994 qui a établi le taux de retrait sécuritaire de 4 % comme repère pour la longévité d’un portefeuille. Mais elle repose sur deux hypothèses qui ne tiennent pas pour la plupart des personnes en quête d’indépendance financière : elle ignore les impôts sur les retraits et elle ignore les prestations gouvernementales. Les deux peuvent modifier substantiellement la taille de portefeuille requise.

Si vos 70 000 $ de dépenses annuelles proviennent d’un REER traditionnel ou d’un 401(k), vous ne retirez pas 70 000 $. Vous retirez 90 000 $ à 100 000 $ et payez 20 000 $ à 30 000 $ d’impôt sur le revenu. Cela représente plutôt 33x vos dépenses après impôts, et non 25x. Inversement, si vous prévoyez réclamer le RPC et la SV à 65 ans, ces prestations peuvent remplacer 15 000 $ à 25 000 $ de retraits annuels au cours des dernières années, réduisant considérablement la taille de portefeuille requise. Une vraie calculatrice FIRE doit modéliser les deux côtés.

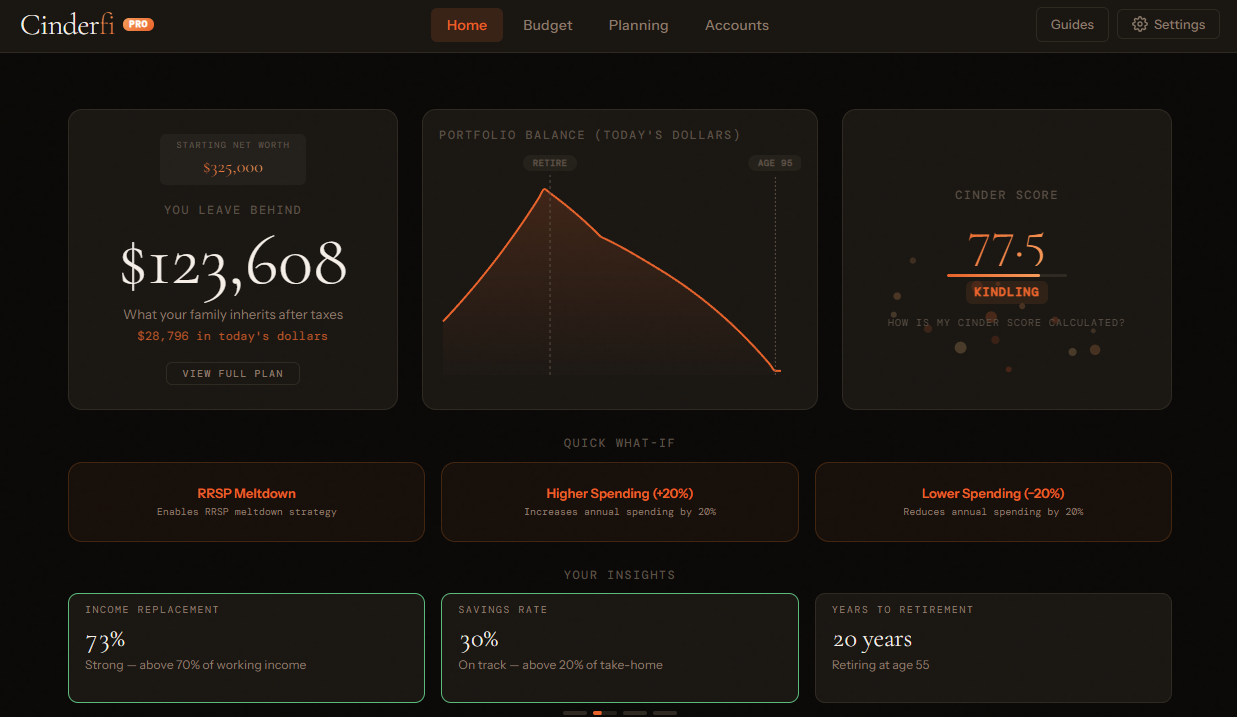

cinder.fi calcule votre numéro FIRE en utilisant de vrais moteurs fiscaux pour les 13 provinces et territoires canadiens et les 50 États américains. Entrez votre âge de retraite cible, vos dépenses prévues, votre épargne actuelle et la structure de comptes planifiée, et cinder.fi projette l’image année par année, y compris les années d’écart avant le début des prestations gouvernementales, le coût fiscal des retraits de chaque type de compte, et la probabilité de survie du portefeuille selon différents scénarios de rendement.

Ce qui rend cinder.fi différent

- Modélisation des retraits sensible aux impôts : Votre numéro FIRE dépend des comptes dans lesquels vous puisez. cinder.fi modélise le REER, le CELI et les comptes non enregistrés (Canada) ou Traditional IRA, Roth IRA et comptes imposables (É.-U.) avec le bon traitement fiscal pour chacun.

- Analyse des années d’écart : Si vous prenez votre retraite à 45 ans et que le RPC/SV (ou Social Security) ne commence qu’à 65 ans, ces 20 années exigent davantage de votre portefeuille. cinder.fi modélise la transition et montre l’impact de différents âges de réclamation des prestations gouvernementales.

- Calcul Coast FIRE : Coast FIRE est la taille de portefeuille à laquelle vous pouvez cesser de cotiser et laisser le solde existant croître jusqu’à votre numéro FIRE complet d’ici un âge de retraite cible. cinder.fi montre votre numéro Coast FIRE en parallèle avec le numéro complet.

- Test de résistance Monte Carlo : La règle du 4 % est basée sur des données historiques du marché américain. cinder.fi exécute plus de 1 000 simulations avec des rendements aléatoires pour montrer la probabilité que votre plan survive 30, 40 ou 50 ans — pas seulement le cas moyen.

- Tout âge de retraite : La plupart des calculatrices de retraite sont conçues autour de 60-65 ans. cinder.fi accepte tout âge de retraite, y compris les scénarios extrêmes de retraite précoce à 35 ou 40 ans.

- Décaissement du REER pour FIRE : Si vous prenez une retraite précoce avec un REER important, des retraits systématiques pendant les années à faible revenu avant le début du RPC/SV peuvent réduire considérablement les impôts à vie. cinder.fi modélise cette stratégie automatiquement.

- Flexibilité des dépenses : Modélisez une retraite en deux phases où les dépenses sont plus élevées dans les premières années actives et plus faibles plus tard, ou incluez des dépenses ponctuelles importantes comme l’achat d’une propriété ou les frais d’éducation des enfants.

Trouvez votre numéro

Entrez vos dépenses, votre taux d’épargne et votre structure de comptes — cinder.fi calcule votre véritable numéro FIRE avec une modélisation fiscale complète, pas seulement la règle du 25x.