FIRE 计算器:您真实的财务独立目标

25 倍法则 — 将年支出乘以 25 得到 FIRE 目标 — 是一个有用的起点,源自 William Bengen 在 1994 年的研究,该研究确立了 4% 安全提取率作为投资组合存续的指引。但它做出了两项对大多数追求财务独立的人都不成立的假设:它忽略了提取的税务,也忽略了政府福利。这两点都可能实质性改变您所需的投资组合规模。

如果您每年 $70,000 的支出来自传统 RRSP 或 401(k),您并非只提取 $70,000。您实际提取 $90,000-$100,000,并缴 $20,000-$30,000 所得税。那更接近税后支出的 33 倍,而非 25 倍。反过来,如果您计划在 65 岁申领 CPP 和 OAS,这些福利在晚年可替代每年 $15,000-$25,000 的提取,从而显著降低您所需的投资组合规模。一个真正的 FIRE 计算器必须对这两面同时建模。

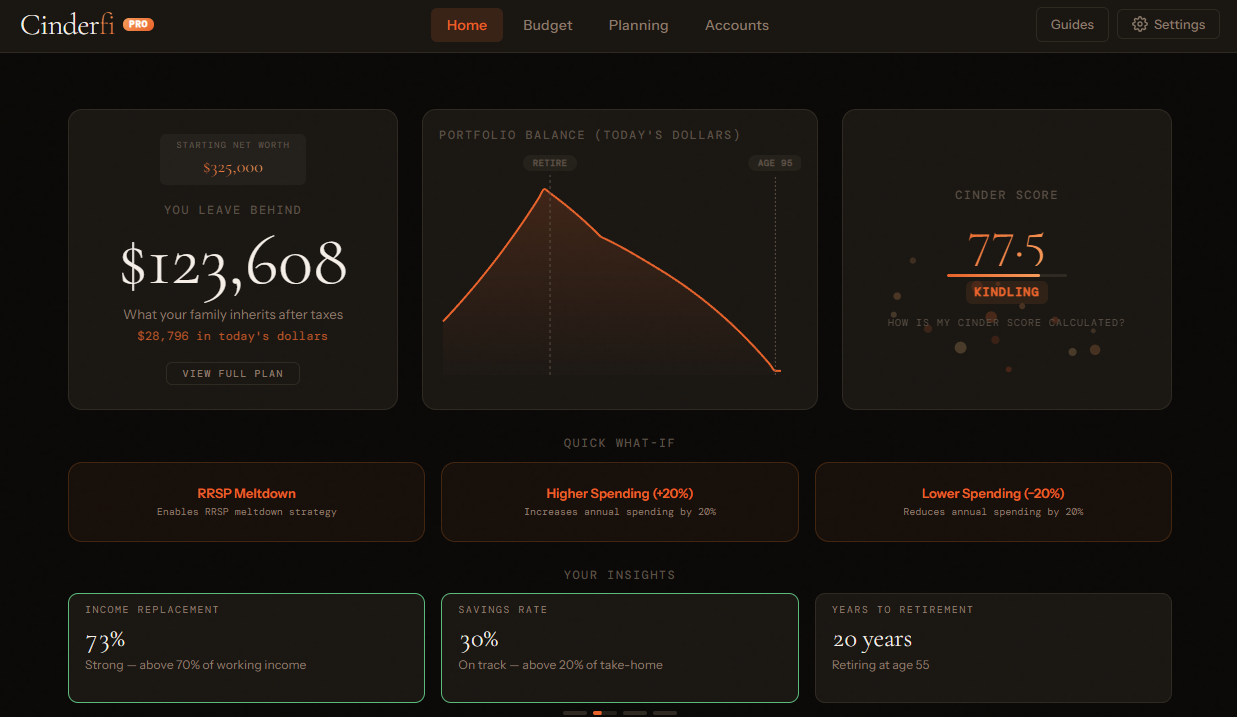

Cinderfi 使用覆盖加拿大全部 13 个省份和美国全部 50 个州的真实税务引擎计算您的 FIRE 数字。输入您的目标退休年龄、预期支出、当前储蓄和计划的账户结构,Cinderfi 即可逐年预测整体图景 — 包括政府福利开始前的过渡年份、各账户类型提取的税务成本,以及在不同回报场景下投资组合的存续概率。

Cinderfi 的不同之处

- 税务感知的提取建模:您的 FIRE 目标取决于您从哪些账户提取。Cinderfi 对 RRSP、TFSA 和非注册账户(加拿大)或 Traditional IRA、Roth IRA 与应税账户(美国)进行建模,各账户均使用正确的税务处理。

- 过渡年份分析:如果您 45 岁退休,而 CPP/OAS(或 Social Security)要等到 65 岁才开始,这 20 年需要从您的投资组合中提取更多。Cinderfi 对该过渡建模,并展示不同政府福利申领年龄的影响。

- Coast FIRE 计算:Coast FIRE 是您可以停止供款、且现有余额将自然增长至目标退休年龄完整 FIRE 数字的投资组合规模。Cinderfi 在显示完整数字的同时也展示您的 Coast FIRE 数字。

- 蒙特卡洛压力测试:4% 法则基于美国市场历史数据。Cinderfi 运行 1,000+ 次随机回报模拟,展示您的计划在 30、40 或 50 年内存续的概率 — 而非仅仅是平均情况。

- 任意退休年龄:大多数退休计算器围绕 60-65 岁构建。Cinderfi 支持任何退休年龄,包括 35 或 40 岁的极早退休场景。

- FIRE 用 RRSP 融化:如果您带着大额 RRSP 提前退休,在 CPP/OAS 开始前的低收入年份进行系统性提取,可显著降低终身税负。Cinderfi 自动对该策略建模。

- 支出灵活性:对两阶段退休进行建模 — 早期活跃年份支出较高、晚期较低 — 或纳入购房、子女教育等一次性大额支出。

找到您的数字

输入您的支出、储蓄率和账户结构 — Cinderfi 使用完整税务建模计算您真实的 FIRE 数字,而非仅仅是 25 倍法则。

· 1分钟阅读