您退休需要存多少钱?

两个最常被引用的退休规则 — 存年支出的 25 倍,每年提取 4% — 是有用的起点和危险的终点。它们源自美国历史数据,假设没有税款,忽略政府福利,使用固定提款率,与退休人员实际支出方式不符。对于具有真实税务情况、政府福利和变动支出模式的加拿大人和美国人来说,实际数字几乎总是不同的 — 而且通常比标题暗示的更容易实现。

25x 规则及其不足之处

25x 规则来自 4% 提款率的简单反转:如果您每年可以安全提取投资组合的 4%,您需要年支出的 25 倍才能实现财务独立。

逻辑简洁,但对大多数人的应用有缺陷:

它完全忽略税款。 如果您在 RRSP 或 Traditional IRA 中有 150 万美元,您并没有 150 万可以花 — 您有 150 万减去您从每元提款中欠下的所得税。根据您的省份或州,可能是每元的 25-45%。基于登记账户的毛提款计算您的退休数字会系统性地低估您的需求。

它忽略政府福利。 加拿大的 CPP 和 OAS 或美国的 Social Security 显著减少您需要从投资组合提取的金额。一位加拿大退休人员每月领取 CPP 和 OAS 共计 1,500 美元(18,000 美元/年),每年从投资组合的提款需要少 18,000 美元。按 4% 提款率,相当于您实际不需要的 450,000 美元储蓄。

它使用固定支出假设。 对实际退休人员支出的研究显示一个”微笑”模式:支出在退休早期较高(旅行、活动),70 多岁活动放缓时下降,然后在生命晚期医疗费用可能激增。每年固定金额与这一概况不太匹配。

4% 规则:它的来源

4% 规则源于 William Bengen 1994 年的研究,后由 1998 年的”Trinity 研究”(Cooley、Hubbard 和 Walz)强化,该研究分析了 1926-1995 年的美国股票和债券历史回报,发现 60/40 投资组合可以高概率维持 30 年 4% 的提款率。

值得知道的局限性:

- 仅 30 年期限。 55 岁退休可能需要 40-45 年的投资组合。4% 规则的成功率在更长期限内大幅下降。

- 美国历史回报。 美国股票在此期间的表现优于全球平均水平。国际投资组合可能预期回报较低。

- 回报序列风险。 退休前 5 年的熊市可能在 4% 提款计划上永久损害投资组合,即使长期回报恢复。

- 通胀敏感性。 该研究假设支出按 CPI 增长。医疗通胀通常超过 CPI,意味着实际支出可能比假设增长更快。

3.5% 的提款率通常被认为对提前退休者或 40 年以上期限者更为保守。一些研究人员建议在国际投资组合中以 3.3% 为最大安全率。

收入替代法

更直观的框架:目标是替代您退休前收入的 70-80%。逻辑是退休消除了几项主要支出:

- 房贷月供(通常在退休时已还清)

- 退休储蓄(显然)

- 工作相关成本(通勤、职业服装、工作午餐)

- 加拿大和美国的工资税

这些调整可使所需收入比工作年份减少 20-30%。一个工作时年支出 90,000 加元的家庭可以以 65,000-70,000 加元舒适地退休生活。

但这个框架也需要根据您的具体情况调整。如果您计划在退休早期大量旅行,数字可能更高。如果您拥有已还清的物业且固定成本低,可能更低。

为什么地点改变一切

“退休数字”因省份和州而大相径庭,因为税款与投资组合收入的互动不同:

- 安大略退休人员每年从 RRIF 提取 70,000 加元,联邦/省级合并税约为 14,000-16,000 加元。

- 同样在阿尔伯塔提取约为 11,000-13,000 加元 — 每年差 2,000-3,000 加元,在数十年中复合。

- 在德州或佛州(无州所得税),美国退休人员从 Traditional IRA 提取 70,000 美元仅欠联邦税 — 约 8,500-10,000 美元。在加州再加 5,000-7,000 美元。

地点还间接影响 CPP/OAS 和 Social Security 金额(QPP 与 CPP 不同)、美国的医疗费用和住房成本。不考虑省/州具体情况计算的退休目标可能偏差 15-25%。

一个现实的例子

Sarah 在安大略省年收入 80,000 加元,没有确定福利养老金。她想在 65 岁退休。

简单 25x 计算: 80,000 × 0.75 = 60,000 加元目标支出。60,000 × 25 = 1,500,000 加元。

更精确的计算:

- 65 岁 CPP:1,100 加元/月(13,200 加元/年)

- 65 岁 OAS:750 加元/月(9,000 加元/年)

- 所需投资组合提款:60,000 - 22,200 = 37,800 加元/年

- 所需税前提款(考虑安大略对 RRIF 收入的税款):约 44,000-46,000 加元/年

- 按 4% 提款率:44,000 / 0.04 = 1,100,000 加元

实际所需投资组合约为 110 万 — 比天真的 25x 计算少 400,000,因为政府福利涵盖了超过 22,000 加元的支出需求。Sarah 所需远低于标题暗示的金额。

如果她 推迟 CPP 和 OAS 至 70 岁(70 岁后所需投资组合提款较少,但 65 至 70 岁的空档支出较高)、有配偶,或持有具有不同税务待遇的不同账户类型,确切数字会变化。

25x 与现实之间的差距

大多数加拿大人以低于年支出 25 倍的储蓄退休 — 许多人舒适地这样做。政府福利、已还清的住房和退休时较低的支出是 25x 规则忽略的真实因素。依赖 Social Security 的美国人有类似的动态:福利抵消了所需投资组合提款的有意义部分。

更有用的练习是建立一个年度收入预测,包括您的具体福利、账户类型和税务情况 — 并在多种情境下运行(提前退休、第一年熊市、长寿命),以了解真正的风险所在。

cinder.fi 如何提供帮助

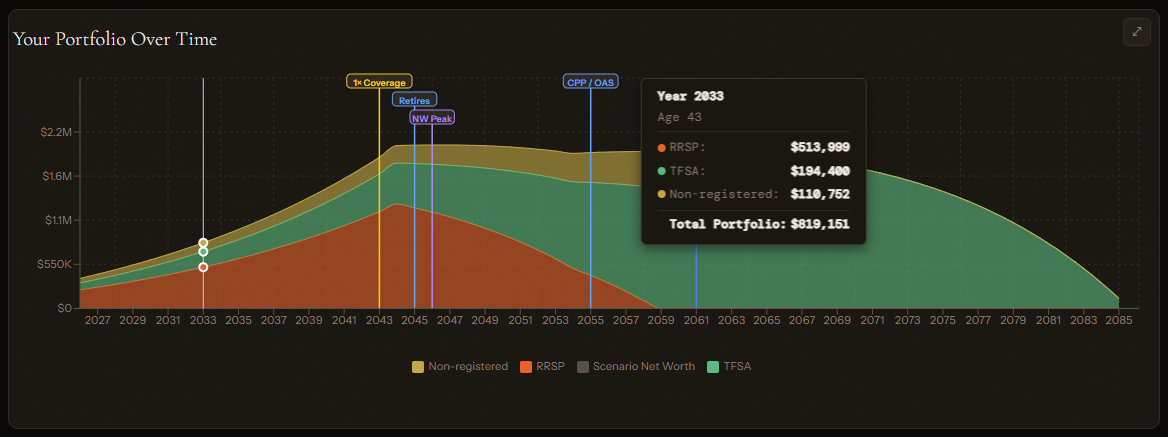

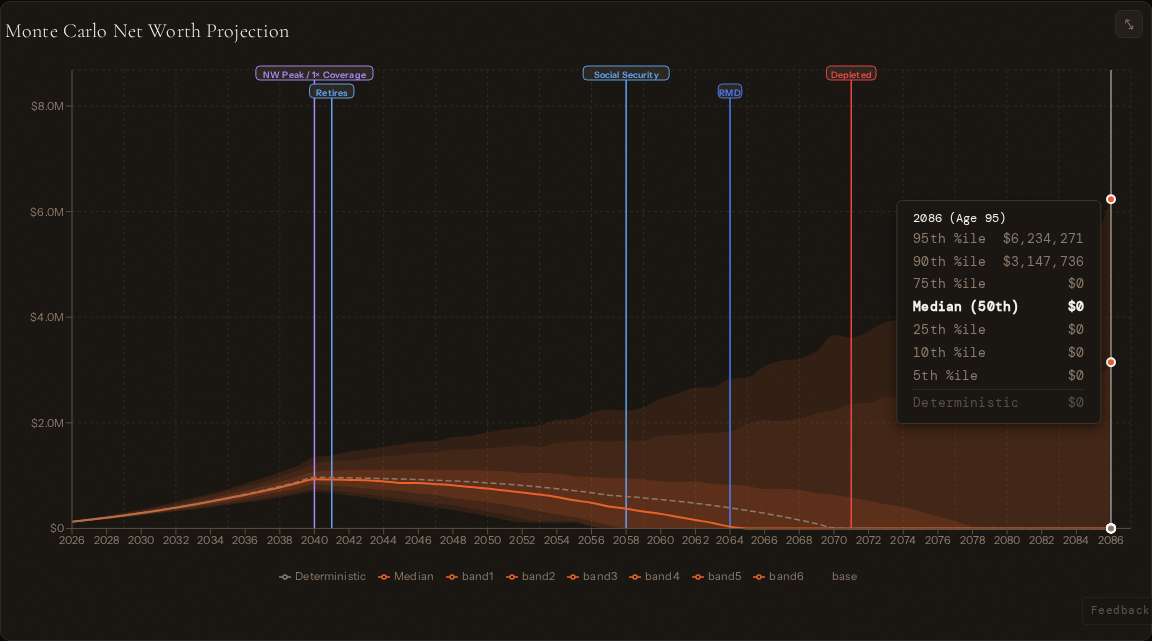

cinder.fi 构建年度退休预测,考虑 CPP/OAS 或 Social Security、RRIF 最低提款、省级和州税,以及每种账户类型的税务待遇。输入您的储蓄、收入和省份或州 — 规划器将显示您预计的年度短缺或盈余、投资组合余额随时间的变化,以及 Monte Carlo 模拟下的成功概率。cinder.fi 计算的退休数字针对您的税务情况,而非经验法则。

在您自己的计划中进行建模 — 免费试用 cinder.fi。