RRSP 提取计算器:税、时点与策略

您从 RRSP 中提取的每一元在提取当年都按普通收入课税。联邦预扣税率 — $5,000 以内 10%、$15,000 以内 20%、以上 30% — 只是定金而已。您实际税单取决于该年所有收入来源、所在省份和可用税收抵免。时点选错可能让您对原本只需缴 25% 边际税的提取付出 46%+ 的代价 — 而稍加规划即可避免。

Cinderfi 的 RRSP 提取计算器展示任何提取的真实税后结果,包括与 CPP、OAS、工作收入和投资收入的相互作用。它对加拿大全部 13 个司法管辖区建模省级税率,包括魁北克较高的预扣规则和 OAS 回扣的省级部分。

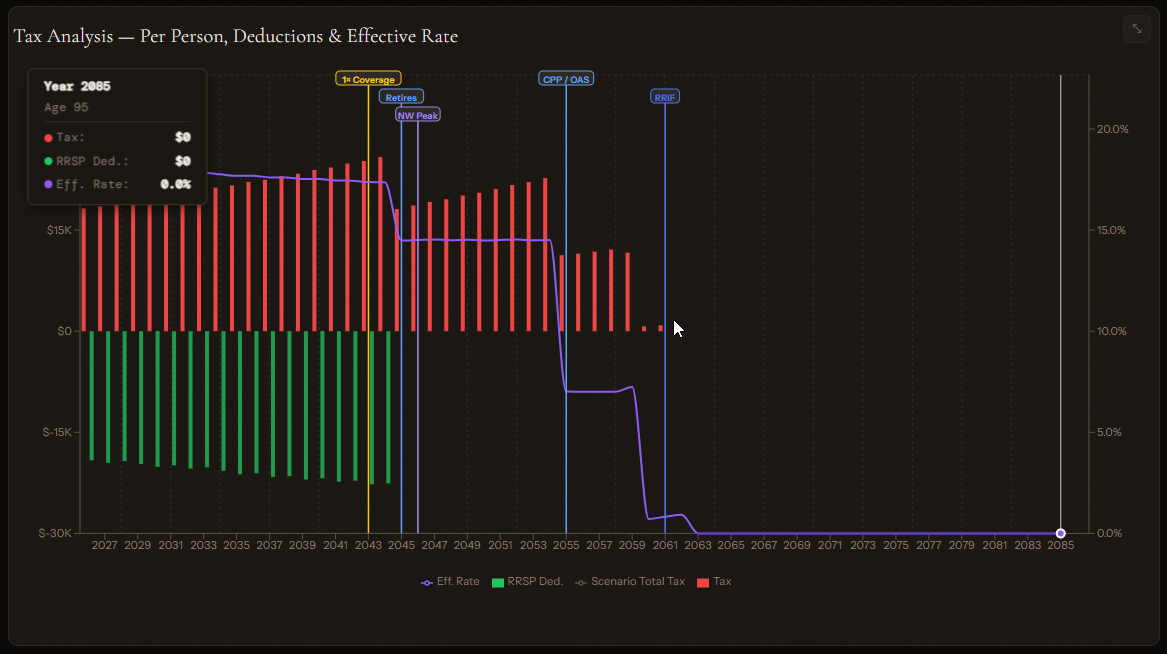

此计算器围绕一个关键洞察构建:提取 RRSP 的最佳时机往往是在您必须提取之前。大多数加拿大人退休时的 RRSP 远超他们的预期,72 岁后的强制 RRIF 提取可能将他们推入高税档、触发 2026 年 $93,208 的 OAS 回扣,并对剩余余额全部课征膨胀的遗产税。在退休与 72 岁之间的几年里采用系统性提取策略可显著降低终身税负。

Cinderfi 的不同之处

- 真实的省级边际税率:Cinderfi 使用真实的联邦/省级综合税务堆栈,包括 Ontario 附加税、Quebec 减免和 BC 的边际税率结构 — 而非简化估算。

- RRSP 融化建模:设定每年目标提取金额,查看在 CPP 和 OAS 开始前填充较低税档如何减少您长期的 RRIF 暴露和遗产负担。

- RRIF 转换时间线:计算器按完整 RRIF 计划表显示从 72 岁起的强制最低提取金额,并向前预测以展示累积税务影响。

- OAS 回扣优化:如预测的 RRIF 提取会让您超过 OAS 回扣门槛,Cinderfi 标记问题并建模较早的提取策略以避开。

- 提取顺序:对比不同的提取顺序 — RRSP 优先、TFSA 优先或混合 — 找出在整个预测中最小化终身税负的组合。

- 夫妇协调:对双人家庭,建模配偶 RRSP 供款和协调提取,以均衡收入并降低合并税负。

- 遗产影响:在不同提取场景下,查看预测的死亡时注册账户余额和最终申报的预估税。

规划您的提取

查看不同的 RRSP 提取策略如何影响您的终身税单。Cinderfi 对融化时点、OAS 回扣影响以及覆盖所有账户的最优提取顺序建模。

· 1分钟阅读