RRSP 提前消化策略:完整指南

RRSP 提前消化策略是一种系统性的计划,在强制性 RRIF 提款迫使您出手之前提取 RRSP。做得好,可以将收入从高税档年份转移到低税档年份,从而节省数万元的终身税款。做得不好 — 或完全忽视 — 您可能在原本可以以 20-25% 提取的钱上支付 46% 以上的边际税。本指南介绍了该策略如何运作、何时开始、每年提取多少,以及要避免哪些陷阱。

为什么需要消化

您向 RRSP 缴款时,获得相当于当时边际税率的扣除。承诺是您将在退休时以较低的税率提取。对大多数加拿大人而言,这一承诺成立 — 但前提是您要有意识地管理提款。

问题在于:如果您将 RRSP 一直留到 71 岁,您必须在那年 12 月 31 日前转换为 RRIF。从 72 岁起,政府 强制最低提款 — 72 岁为账户价值的 5.40%,80 岁升至 6.82%,90 岁为 11.92%,95 岁及以上为 20%。对于 60 万加元的 RRSP,72 岁的强制收入即为 31,680 加元,这还未计入 CPP、OAS 或投资收入。将所有这些来源叠加,您在安大略省或卑诗省很容易进入 43-46% 的合并税档。

提前消化策略通过在退休后但政府福利和 RRIF 最低提款叠加之前提前提取来解决这一问题。

OAS 回收的威胁

OAS 在净收入约 148,000 加元(2025 年)时完全收回。回收从 90,997 加元开始,每超过门槛 1 加元就回收 15 分。如果 RRIF 提款将您的收入推入回收区间,您实际上要在边际税率之外再付 15% 的附加税 — 在最差的省份,您的有效税率达到 58-61%。

提前消化策略通常以将退休期间的收入保持在 OAS 回收门槛以下为目标。这意味着不仅要规划 60-71 岁,还要规划 72 岁以后的每一年,因为 RRIF 最低提款百分比会持续上升。

每年提取多少

最佳提款金额取决于您所在的省份、其他收入来源和年份。一般框架是填档:提款足以将总收入提升至联邦第二档顶部(2026 年为 111,733 加元),而不进入第三档。在大多数省份,前两档收入的合并边际税率在 20% 至 33% 之间 — 远低于超过 111,733 加元的 43-46%。

对许多退休人员而言,这意味着在退休至 65 岁或 70 岁之间,每年从 RRSP 提取 30,000-55,000 加元。

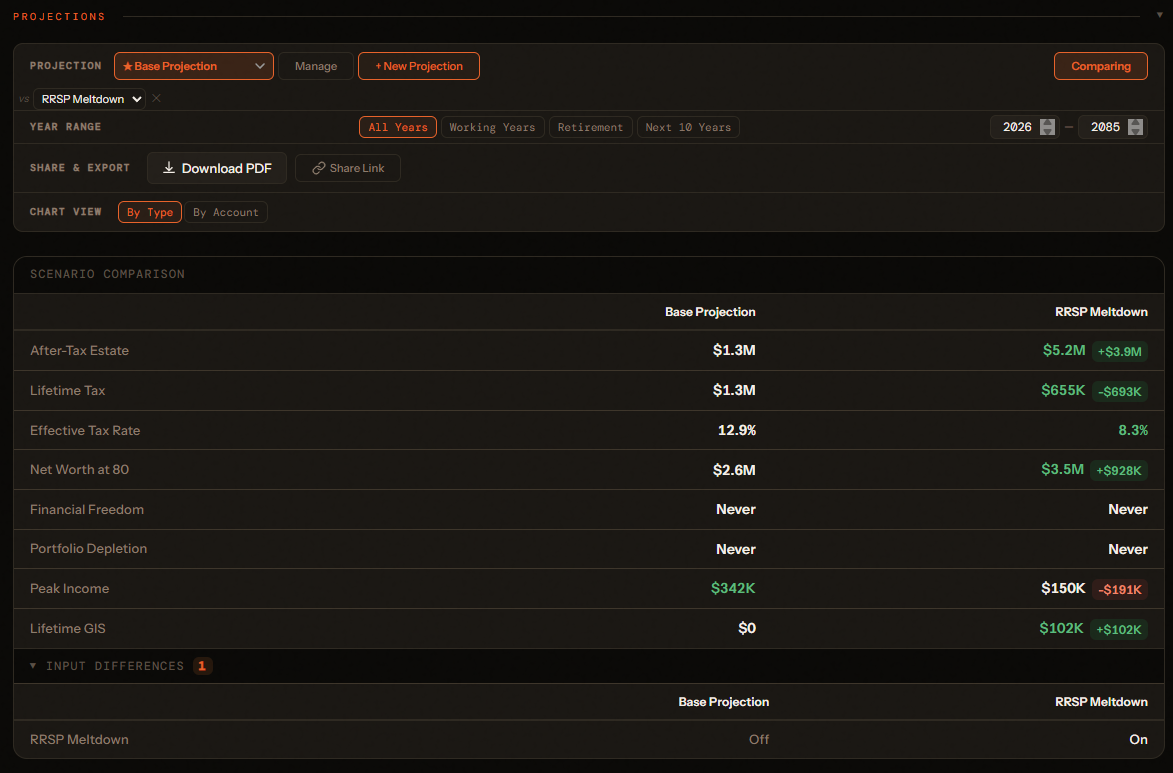

示例:50 万 RRSP,60 岁退休

方案 A — 不消化:

- RRSP 在 72 岁前按 5% 实际增长

- 72 岁时余额:约 860,000 加元

- 72 岁时 RRIF 最低提款:45,408 加元

- 加上 CPP 1,000 加元/月(12,000)和 OAS 700 加元/月(8,400):总收入 65,808 加元

- 到 78 岁时,仅 RRIF 最低提款就超过 50,000;加上 CPP 和 OAS,总收入达到 75,000+

- 死亡时遗产:RRSP/RRIF 余额全部计入终期纳税申报收入 — 可能 300,000-500,000 加元按 46%+ 课税

方案 B — 系统性消化(60 至 71 岁每年 30,000 加元):

- 12 年共 360,000 加元的提款,以低税率提取(大多数省份在 55,000 加元以下收入合并约 20-25%)

- 提款支付的税款:约 72,000-90,000 加元

- 72 岁剩余 RRSP 余额(扣除提款后,按 5% 增长):约 290,000 加元

- 72 岁时 RRIF 最低提款:15,312 加元 — 加上 CPP 和 OAS 仍可控,不触发回收

- 遗产:RRIF 余额显著降低;终期申报的叠加收入减少

对于持有 50 万加元 RRSP 的单身人士,两种方案的终身税款差异通常为 80,000-150,000 加元。

与 CPP 和 OAS 的互动

提前消化在 CPP 和 OAS 启动前的早期最有效。一旦两项福利都已发放 — 比如 65 岁时的 CPP 和 OAS — 您的收入基础更高,留给 RRSP 提款的低税档空间就更少。

这就是为什么早至 60 岁开始消化往往比等到 65 岁产生更好的结果。退休至政府福利之间的窗口是您以低税率提款的最佳机会。

推迟 CPP 作为补充

一些理财规划师正是出于这个原因将 RRSP 提前消化与 推迟领取 CPP 至 70 岁配对。推迟 CPP 至 70 岁可使您的福利比 65 岁多 42%,同时让早期年份收入较低 — 为以低税率进行 RRSP 提款创造更多空间。

常见错误

提款过快: 在几年内取出整个 RRSP 会导致很大一部分按最高税档课税。目标是填满税档,而不是溢出。

忽视省级税率: 魁北克、安大略和卑诗各有自己的税档结构,与联邦税率的互动也不同。仅基于联邦税档的提款计划可能错过显著的省级税务成本。

忘记配偶 RRSP: 如果您的配偶退休后收入较低,职业生涯早期的配偶 RRSP 缴款允许将提款归属于收入较低的配偶 — 使您能以最低税档提取的金额翻倍。

未考虑投资收入: 如果您持有非登记账户产生股息或资本利得,这些会在您进行消化提款的相同年份增加收入。请将所有收入来源纳入预测中。

cinder.fi 如何提供帮助

cinder.fi 的退休规划器跨 13 个加拿大司法管辖区运行省级专属的税务计算,在单一综合预测中建模 RRSP 提款、CPP/OAS 时机、RRIF 最低提款和 OAS 回收。输入您的 RRSP 余额、退休年龄和收入来源,规划器将在任意提款计划下显示您的年度预计税单、终身已缴税款和遗产价值。优化器功能可并排比较多种策略,识别出最小化终身税款的方案 — 无需电子表格。

在您自己的计划中进行建模 — 免费试用 cinder.fi。