Roth 转换策略:何时进行、转换多少

Roth 转换将资金从税前退休账户(Traditional IRA、401(k))转移到 Roth IRA。您今日就转换金额缴纳所得税,作为交换,未来的所有增长和提款均免税。在正确的时机以正确的金额进行,Roth 转换可永久降低您的终身联邦和州税。粗心处理则可能触发意外的 Medicare 附加费,并将收入推入超过必要的更高税档。IRS Roth IRA 页面 介绍了转换规则、直接缴款的收入限制和 5 年规则。

为什么转换有效

机制很简单:Traditional IRA 缴款减少您今天的应税收入;退休时的提款按普通收入征税。Roth IRA 缴款为税后;提款免税。

当您当前的税率低于预期未来税率时,数学上倾向于转换。对许多美国人而言,提前退休至 Social Security 启动之间,会出现一个可预测的窗口 — 这段潜在的低收入期使转换非常高效。

次要好处是减少强制最低提款(RMD)。Traditional IRA 要求从 73 岁开始最低提款。Roth IRA 在所有者生前没有 RMD。转换可减少未来的 RMD 基数,让您在 70 多岁和 80 多岁时对应税收入有更多控制权。

填档方法

最常见的 Roth 转换策略是填档:每年转换足够金额,将您的总应税收入提升至当前税档的顶部 — 但不进入下一档。

2025 年单身报税者:

- 10% 档:最多 11,925 美元

- 12% 档:11,925 至 48,475 美元

- 22% 档:48,475 至 103,350 美元

- 24% 档:103,350 至 197,300 美元

如果您的其他收入(Social Security、养老金、投资收入)为 30,000 美元,您在进入 22% 档之前还有最多 18,475 美元的转换空间。在 12% 税率下转换 18,475 美元的联邦税约为 2,217 美元 — 远低于 73 岁后 RMD 强制分配时您将支付的 22-24%。

22% 档的有趣之处

大多数规划师建议填至 22% 档顶部,对于已婚伴侣(标准扣除调整后),2025 年约为 94,050 美元的应税收入。22% 档低于 24% 门槛,远低于 32% 档,是转换的合理甜蜜点。是否转换至 22% 或 24% 档,取决于您对未来税率的信心和您的 RMD 轨迹。

IRMAA:Medicare 陷阱

IRMAA(收入相关月度调整金额)在您的修正调整后总收入超过特定门槛时,会对 Medicare Part B 和 Part D 保费加收附加费。2025 年:

- 单身: MAGI 超过 106,000 美元时开始附加

- 已婚联合申报: MAGI 超过 212,000 美元时开始附加

附加费分级 — 跨越门槛会触发保费的整体跳升,不是平滑过渡。略高于 106,000 美元的单身报税者每月支付约 259 美元的 Part B 保费,而标准为 185 美元 — 因少量额外收入触发的附加保费每年近 900 美元。更高级别还会进一步上升,最高档每月 594 美元。

Roth 转换规划必须考虑 IRMAA。如果您的转换将使 MAGI 超过 IRMAA 门槛,该转换的实际边际成本会显著上升。在确定转换金额前,先运行预测以查看落点。

转换的最佳窗口

提前退休至 Social Security 之前

如果您 60-62 岁退休并 推迟 Social Security 至 67 或 70 岁,您可能拥有 5-8 年真正的低收入期 — 仅投资回报和任何养老金。对大多数人而言,这是最佳的转换窗口。您可以激进填档而不跨越 IRMAA 门槛,且每元转换都会减少未来的 RMD。

市场下行

让您 IRA 价值下跌 30% 的熊市虽痛苦,但也意味着转换更便宜。您以更低的美元价值转换,随后的复苏发生在 Roth 内部 — 免税。市场下行是加速转换的最佳机会之一。

有大额扣除的年份

业务亏损、慈善扣除或高额医疗费用可能暂时降低您的应税收入。这些年份是进行更大转换的候选。

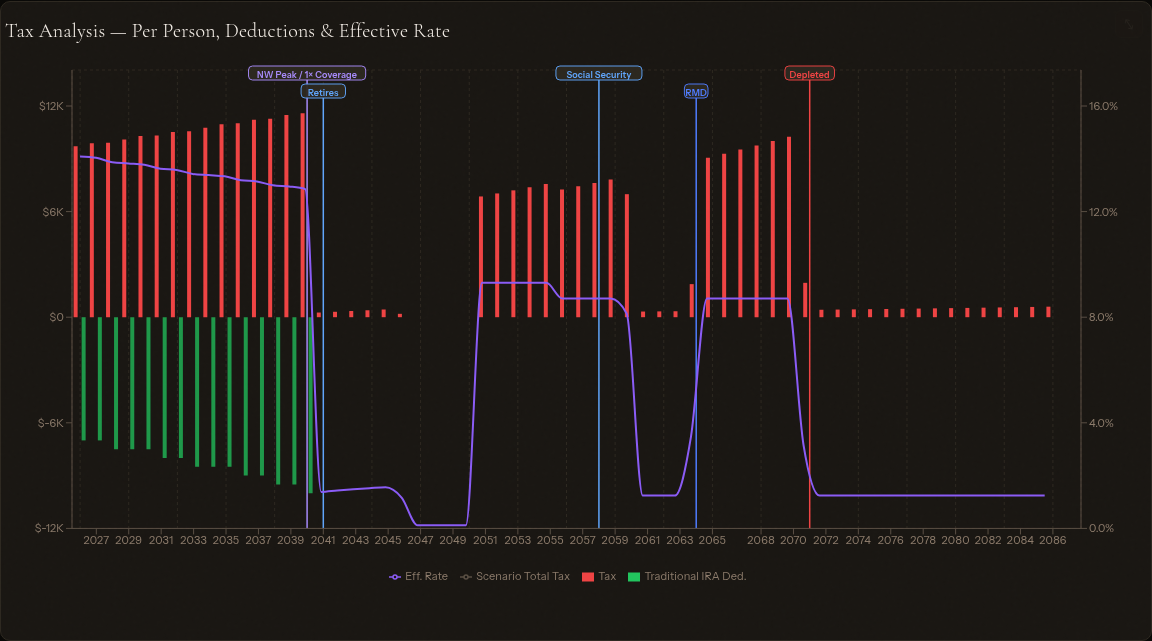

例子:40 万美元 Traditional IRA,55 岁退休

David 55 岁,已婚,刚退休。他在 Traditional IRA 中有 40 万美元,应税账户中有 20 万美元,Social Security 合计约 28,000 美元/年(计划 67 岁开始)。他在 Social Security 启动前的 12 年窗口是一个转换机会。

不进行转换:

- 73 岁时,(预计)75 万美元 IRA 的 RMD 约为 29,197 美元/年 — 叠加在 28,000 美元 Social Security 和投资收入之上。总应税收入可能为 65,000-75,000 美元,Social Security 最多 85% 计税。70 多岁期间边际税率始终在 22% 档。

进行转换(55 至 67 岁每年 40,000 美元):

- 12 年 × 40,000 美元 = 480,000 美元已转换(加上早期转换在 Roth 内的增长)

- 转换年份缴税:约 40,000 × 12% = 4,800 美元/年 = 共 57,600 美元(假设其他收入低且保持在 12% 档)

- 73 岁时 IRA 余额:显著降低,RMD 按比例减少

- 73 岁时 Roth 余额:480,000+ 美元免税增长,无 RMD 义务

- 综合效果:更低的 RMD、更多免税收入、高支出年份的更佳灵活性

在此情境下,余生的联邦税款节省很容易超过 80,000 美元,根据居住州还可叠加州税节省。

州税考虑

某些州免征退休收入的州税。其他州遵循联邦处理。少数几个州完全没有所得税。如果您工作年间居住在高所得税州,计划退休至无州税州,Traditional 税前账户(IRA、401(k))实际上可能表现更好 — 扣除以高州税率取得,提款以零州税率发生。在高州税年份进行 Roth 转换会放弃这种套利。

反之,如果您退休时居住在高税州(加州、纽约、俄勒冈),Roth 的免税提款避免了联邦和州税 — 是更强大的好处。

cinder.fi 如何提供帮助

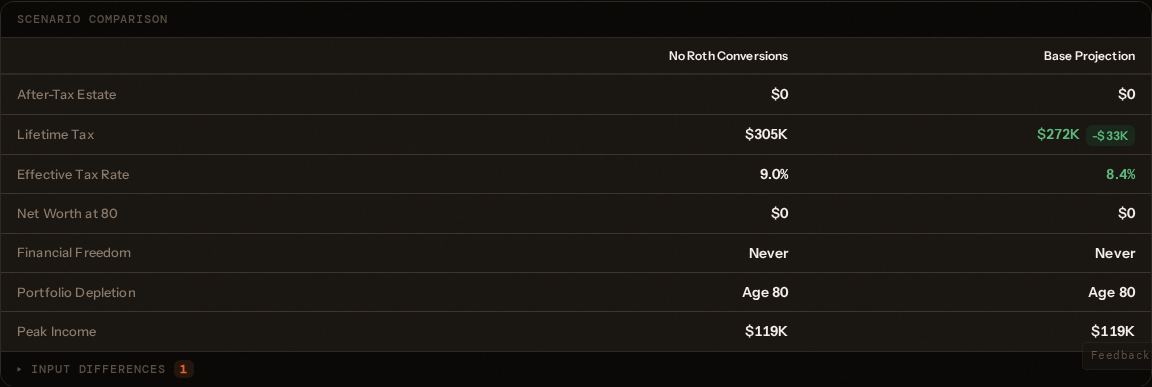

cinder.fi 的美国退休规划器逐年建模 Roth 转换,并结合您的完整收入情况 — Social Security、投资收入和 RMD。它计算包含 IRMAA 附加费和 50 州州税在内的有效边际税率,因此您可以看到每多转换一美元的真实成本。情境对比工具让您将无转换基线与激进和适中的转换策略并排运行,展示每种方法下的终身已缴税款和遗产价值。

在您自己的计划中进行建模 — 免费试用 cinder.fi。