Calculatrice de retraite gratuite pour les États-Unis

La plupart des calculatrices de retraite traitent les impôts fédéraux avec précision mais ignorent complètement les impôts des États, ou appliquent une moyenne nationale unique. C’est un écart important. Un retraité en Californie paie 9,3 % d’impôt sur le revenu de l’État sur le revenu de retraite supérieur à 66 295 $. Un retraité en Floride, au Nevada ou au Texas paie zéro. La différence sur un retrait annuel de 100 000 $ est d’environ 9 000 $ par année — environ 270 000 $ sur une retraite de 30 ans. L’endroit où vous vivez compte autant que ce que vous épargnez.

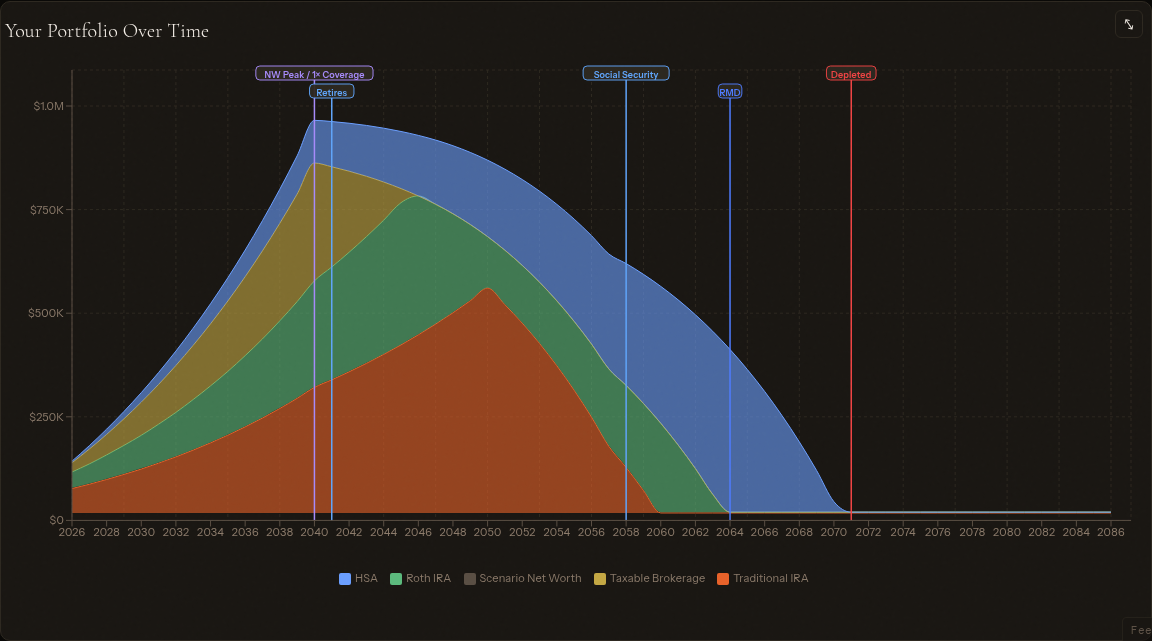

La calculatrice de retraite américaine de cinder.fi comprend des moteurs fiscaux fédéraux et étatiques complets pour les 50 États. Elle modélise les types de compte Traditional IRA, Roth IRA, 401(k) et HSA avec les bonnes limites de cotisation, les distributions minimales requises (RMD) et le traitement fiscal des retraits de chacun. Entrez vos soldes de compte, vos cotisations prévues, votre estimation Social Security et vos dépenses cibles, et cinder.fi projette votre retraite année par année.

La modélisation de Social Security est centrale à la planification de retraite aux États-Unis, et cinder.fi gère les compromis clés. Réclamer à 62 ans réduit votre prestation jusqu’à 30 % par rapport au montant de votre âge de pleine retraite. Reporter à 70 ans l’augmente de 8 % par année au-delà de l’âge de pleine retraite. La page de prestations de retraite de la SSA offre les directives officielles sur l’admissibilité et le calcul des prestations. La bonne réponse dépend de votre santé, de vos autres sources de revenus et de votre statut marital — cinder.fi modélise tout cela, y compris les prestations de conjoint et de survivant.

Ce qui rend cinder.fi différent

- Moteurs fiscaux pour les 50 États : Taux marginaux étatiques réels, y compris la structure des tranches de la Californie, l’impôt municipal de New York City et les 9 États sans impôt sur le revenu — appliqués aux bons types de revenus dans chaque État.

- Calculs RMD : La calculatrice applique automatiquement la table de longévité uniforme de l’IRS à partir de 73 ans (SECURE 2.0), projette les distributions obligatoires et montre l’impact sur le revenu imposable chaque année.

- Modélisation des conversions Roth : Modélisez des conversions Roth annuelles pendant les années entre la retraite et le début des RMD pour réduire les distributions obligatoires futures et gérer les surcharges de prime Medicare IRMAA.

- Optimisation Social Security : Comparez les âges de réclamation de 62 à 70 ans, y compris l’analyse du seuil de rentabilité et l’impact sur la prestation de survivant du conjoint.

- Triple avantage fiscal du HSA : Modélisez votre solde HSA comme actif de retraite. Les cotisations sont avant impôts, la croissance est libre d’impôt et les retraits pour frais médicaux admissibles sont libres d’impôt. Après 65 ans, les retraits HSA à toute fin sont imposés comme un Traditional IRA.

- Coordination 401(k) et IRA : Modélisez l’interaction entre les soldes 401(k) avant impôts, les comptes Roth et les placements imposables pour trouver la séquence de retrait qui minimise les impôts à vie.

- Simulations Monte Carlo : Exécutez plus de 1 000 scénarios avec des rendements de marché aléatoires pour voir la probabilité que votre plan survive dans différentes conditions, et non seulement la moyenne en ligne droite.

- Projections successorales : Voyez les soldes de comptes projetés au décès et le traitement fiscal pour les héritiers selon les règles actuelles SECURE 2.0.

Bâtissez votre plan

Entrez vos revenus, votre épargne et votre État — cinder.fi projette votre retraite année par année avec de vrais paliers d’imposition fédéraux et étatiques. Voyez exactement comment votre 401(k), votre IRA et Social Security fonctionnent ensemble.

Bâtissez votre plan de retraite →