CPP 福利计算器:估算您的加拿大养老金计划收入

加拿大养老金计划是大多数加拿大人退休收入的基石,但您领取的金额很大程度上取决于您何时开始、供款多久,以及您的收入与职业生涯期间平均工资的对比。简单查询「最高 CPP」几乎没有任何实用价值 — 您个人的 CPP 福利是您实际供款记录的函数,而您选择的申领年龄可使年收入波动 40% 或以上。

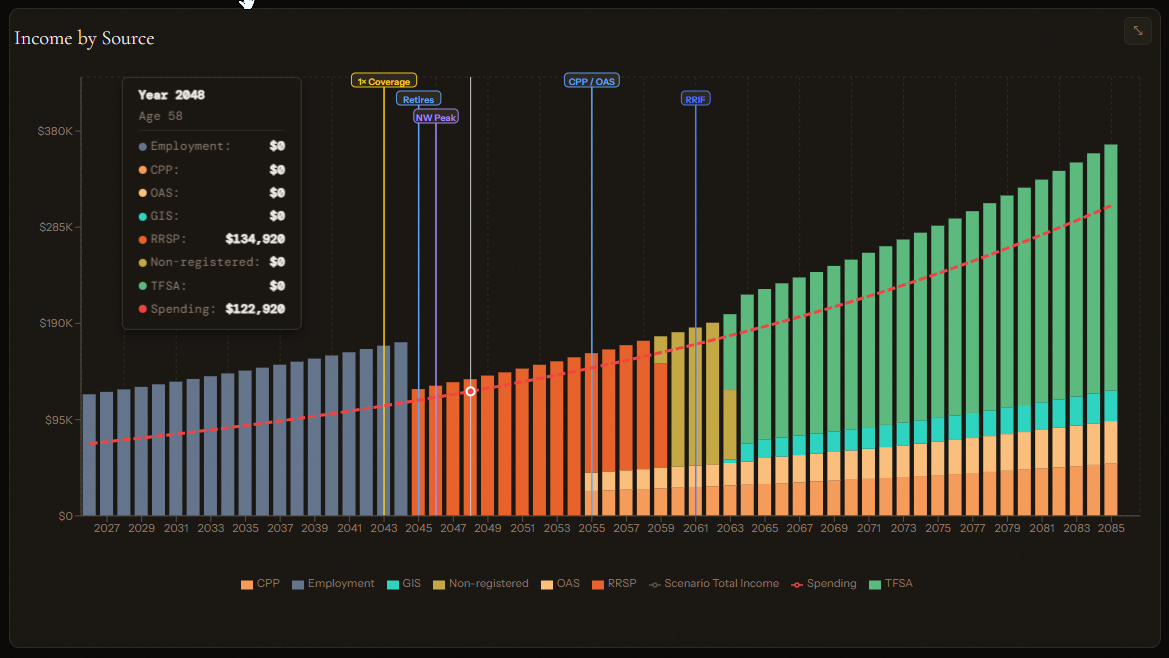

Cinderfi 在完整的退休预测中对您的 CPP 福利建模,展示养老金收入如何与 OAS、RRSP 提取、省级税及您的支出目标相互作用 — 从退休至 95 岁逐年呈现。

CPP 福利的计算方式

CPP 退休福利基于您供款期内的收入与供款 — 从 18 岁(或 1966 年,以较晚者为准)到您开始领取 CPP 或满 70 岁的月份。每年的收入与年度最高可计算养老金收入(YMPE)对比,2024 年为 $68,500。加拿大政府公布最新的 CPP 福利金额与支付率,按年更新。

数项条款可减轻低收入年份的影响:

- 一般剔除条款:您供款年份中收入最低的 17%(对 18 至 65 岁均供款者大约为 8 年)会被自动从计算中剔除,从而减轻求学、职业空档或早期低收入年份的影响。

- 育儿剔除条款:照顾 7 岁以下子女期间,如果收入下降,该几年可被排除 — 防止照护者的 CPP 福利被永久削减。

- 残障剔除:领取 CPP 残障福利的年份从计算中排除。

实际福利公式的目标是替代您调整后终身平均收入的约 25%(在 YMPE 范围内)。增强型 CPP(2019 至 2023 年分阶段实施)将该增强期供款的替代率目标提高至 33%。

CPP2:第二附加供款(2024–2025)

自 2024 年起,第二级 CPP 供款 — CPP2 — 开始实施。雇员和雇主现在还需对介于 YMPE 与年度附加最高可计算养老金收入(YAMPE)之间的收入供款,YAMPE 在 2024 年为 $73,200,2025 年为 $81,900。

CPP2 供款在基础与增强 CPP 之上构建独立的额外福利。CPP2 福利按 4% 的累积率累计,与基础率不同,并随着加拿大人在新规则下供款年份的增加而增长。如果您处于职业早期,CPP2 将显著提高您最终的福利 — 退休时的预测应将这一额外层级考虑在内。

申领年龄:0.6% 与 0.7% 法则

您最早可在 60 岁、最晚可在 70 岁开始申领 CPP。该调整是永久性的:

- 65 岁之前:65 岁生日之前每提前一个月,福利减少 0.6%。60 岁开始意味着减少 36%。

- 65 岁之后:65 岁生日之后每推迟一个月,福利增加 0.7%。等到 70 岁让福利增加 42%。

在 65 岁与 70 岁之间申领 CPP 的标准盈亏平衡分析通常落在 82–84 岁左右,具体取决于您对投资回报和税率的假设。若您活过该年龄,推迟更划算;若预期退休期较短或更早需要现金流,提前开始可能更合理。

这些计算还会与您的税务状况相互作用。更高的 CPP 收入会推高您的边际税率 — 当您同时拥有 RRSP 提取、企业养老金或租金收入时尤为重要。Cinderfi 对税后综合图景建模,而非仅做毛福利对比。

QPP:魁北克的并行计划

魁北克居民向**魁北克养老金计划(QPP)**而非 CPP 供款并领取福利。QPP 与 CPP 大体类似,但在数方面不同:

- QPP 福利率和供款率由 Régie des rentes du Québec 独立设定。

- QPP 拥有自己的增强供款结构,与 CPP 增强的分阶段实施略有不同。

- QPP 提供残障福利,资格规则有所差异。

- 在魁北克与其他省份均工作过的加拿大人,QPP 与 CPP 之间的积分可互相转移。

Cinderfi 会自动为魁北克居民套用 QPP 规则及魁北克特有的省级税务计算。

CPP 在更广阔退休图景中的位置

CPP 并非孤立存在。您如何及何时申领它会影响计划的多个部分:

- OAS:养老金保障(OAS)从 65 岁(或推迟至 70 岁)开始,增加单独的收入流。提前申领的较低 CPP 可能让您接近 GIS 资格;推迟申领的较高 CPP 可能在收入超过回扣门槛(2024 年约 $90,000)时增加 OAS 回扣风险。

- GIS:保证收入补贴根据收入测试发放。RRSP 或 RRIF 提取计入收入,可显著减少甚至取消 GIS。CPP 也纳入 GIS 收入测试 — 这对可能受益于策略性提取顺序的低收入退休者很重要。

- RRSP 提取时点:常见策略是推迟 CPP、较早提取 RRSP/RRIF 余额,然后在退休晚期靠 CPP、OAS 和 TFSA 提取生活。这可减少强制 RRIF 提取、降低终身税负,有时还能增加 GIS 资格。详细分析见我们的何时申领 CPP 指南。

何时申领 CPP:两种相互竞争的策略

推迟至 70 岁的理由:如果您身体健康、拥有其他可桥接过渡期的收入(RRSP、TFSA、储蓄或兼职工作),且担忧长寿风险,将 CPP 推迟到 70 岁可锁定加拿大可获得的最高担保、按通胀挂钩的收入流。更高的 CPP 底盘意味着您 80 多岁、可能无力管理复杂提取时,投资组合压力更小。

提前申领(60 或 65 岁)的理由:如果您有健康问题限制预期寿命、没有其他退休收入需要立即现金流,或处于高边际税档(额外 CPP 收入会被重税),提前申领在税后、风险调整后的基础上可能产生更优结果。60 岁开始领取 CPP 还意味着供款停止,如您仍在工作,可降低税负。

没有放之四海皆准的答案。正确年龄取决于您的健康、收入来源、省级税率和风险承受能力。

Cinderfi 如何帮助您

Cinderfi 按任意申领年龄计算您的 CPP 福利,并预测它如何嵌入您完整的退休计划 — 包括 OAS、GIS、RRSP/RRIF 提取、省级税及遗产余额。您可并排对比提前与推迟申领 CPP,查看税后收入、投资组合存续概率和终身财富的差异。

此计算器为近年与当前从业人员纳入 CPP2 供款,为魁北克居民套用 QPP 规则,并涵盖影响大多数加拿大人实际福利的育儿与一般剔除条款。

优化您的时点

查看 CPP 申领年龄如何影响您的整个退休 — 不只是月度支票。Cinderfi 对 CPP、OAS、RRSP 提取与您的税档之间的相互作用建模。