何时领取 CPP:60 岁、65 岁还是 70 岁?

加拿大退休金计划(CPP)允许您在 60 至 70 岁之间任意年龄开始领取。提前领取,您将获得较少的月度款额但年数更长。推迟领取,金额更高但年数更少。盈亏平衡分析本身很简单 — 但正确的答案取决于大多数人忽视的因素:您的健康、其他收入来源、OAS 时机,以及配偶在世时的情况。本指南详细介绍了相关计算和决策框架。

三个领取年龄

60 岁:提前领取 CPP

65 岁之前每提前一个月领取 CPP,您的福利将减少 0.6%。恰好 60 岁时,即 60 个月,因此您的福利减少 36%。加拿大政府公布了最新的 CPP 福利金额和支付标准,可供您查询。

如果您在 65 岁的标准 CPP 福利为 1,200 加元/月,那么在 60 岁领取仅为 768 加元/月 — 余生每月少 432 加元。

65 岁:标准 CPP

这是参考金额。如果您在大部分工作年限内都有缴款,2026 年的最高 CPP 约为 1,364 加元/月,但平均领取者获得的金额要少得多。您的实际金额取决于您的收入历史和缴款年数。加拿大退休金计划 由 Service Canada 管理,您可以通过 My Service Canada Account 找到您的个人缴款记录。

70 岁:推迟领取 CPP

65 岁之后每推迟一个月,您的福利将增加 0.7%。到 70 岁,即 60 个月,因此您的福利比 65 岁金额高 42%。

以同样的 1,200 加元/月为例:推迟到 70 岁后,每月获得 1,704 加元 — 终身每月多 504 加元。

盈亏平衡分析

60 岁 vs 65 岁

如果您 60 岁领取 CPP 而不是 65 岁,您将多领取 60 个月的款项(768 × 60 = 46,080 加元),但金额较低。盈亏平衡年龄 — 即终身福利总额相等 — 约为 74 岁。

如果您预期寿命超过 74 岁,从纯数学角度,65 岁是更好的财务决策。如果您有理由认为寿命会较短,提前领取更有价值。

65 岁 vs 70 岁

如果您从 65 岁推迟到 70 岁,您将放弃 60 个月的全额福利(1,200 × 60 = 72,000 加元)。但从 70 岁起,每月多领取 504 加元。盈亏平衡年龄约为 82-83 岁。

如果您预期寿命超过 83 岁且 65 岁时身体健康,推迟到 70 岁可产生更多的终身 CPP 收入。如果您有健康问题或家族寿命较短,提前领取在财务上更有意义。

简单盈亏平衡之外的因素

退休初期的其他收入

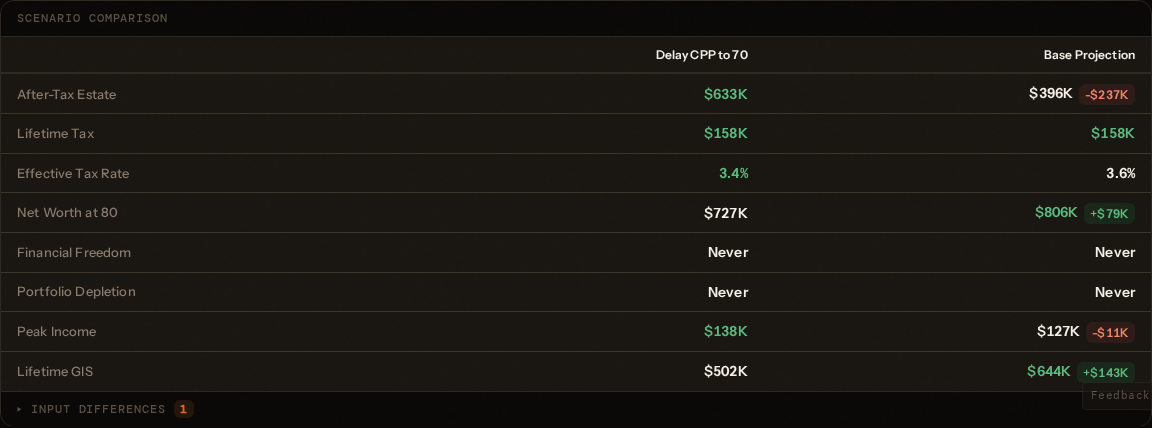

如果您计划在 60 多岁时进行 RRSP 提前消化策略,在这些年份加上 CPP 收入可能会将您推入更高的税率档,降低每元 CPP 的税后价值。在某些情况下,推迟 CPP 至 70 岁同时低税率提取 RRSP,是更税务高效的组合 — 即使按寿命盈亏平衡通常会偏向更早领取 CPP。

OAS 互动

OAS 从 65 岁开始(您可以推迟至 70 岁以获得类似的递延奖金)。如果您 65 岁时已经在领取 CPP,加上 OAS 后,收入可能超过 OAS 回收门槛(2025 年为 90,997 加元),每多 1 加元收入,OAS 被回收 15 分。推迟 CPP 至 70 岁同时将 65 至 70 岁的收入保持在门槛以下,可以保留全额 OAS。

边领取 CPP 边工作

自 2012 年起,不再有停止工作测试 — 您可以 60 岁开始领取 CPP 并继续全职工作。但如果您未满 65 岁且正在领取 CPP,您仍需就工资收入继续缴纳 CPP。65 至 70 岁之间,缴款为可选,但可累积退休后福利(PRB),即对 CPP 的小额年度增量。

遗属福利

如果您有配偶或伴侣,他们的遗属福利部分基于您去世时的 CPP 金额。推迟领取所得的更高 CPP 可增加遗属福利,为更长寿的配偶提供更多收入保障。如果伴侣之间有显著的年龄差或健康差异,这值得建模。

单身 vs 伴侣决策

上述盈亏平衡分析假设您仅在优化自己的终身福利。伴侣应同时为两人建模,综合考虑遗属福利以及两份 CPP 在不同年龄启动的合并税务影响。

健康因素的说明

所有盈亏平衡计算都假设加拿大人的平均预期寿命(目前 60 岁者约为 83-85 岁)。如果您有显著的健康问题、家族早逝史或绝症诊断,提前领取的数学会发生显著变化。CPP 可以在您最需要的年份提供有意义的收入。

反之,如果您 65 岁时身体极佳且无重大疾病家族史,活过 82-83 岁的盈亏平衡点的几率很高,推迟很可能是更好的财务决策。

一个实际例子

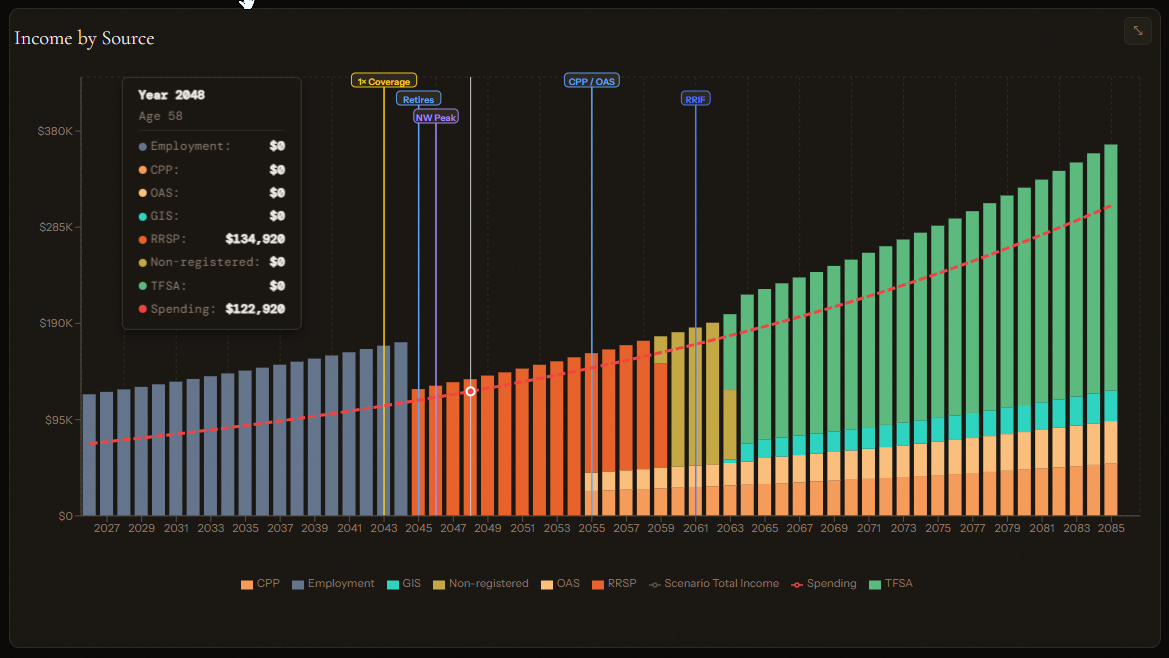

Marie 现年 63 岁,65 岁时的 CPP 福利为 1,200 加元/月,计划 63 岁退休,RRSP 中有 40 万加元。她正在进行 RRSP 提前消化,每年取出 3.5 万加元。她其他收入很少。

- 如果她 63 岁领取 CPP: 1,200 × (1 - 0.006 × 24) = 1,200 × 0.856 = 1,027 加元/月。加上 RRSP 取出的 35,000 加元,她的总收入约为 47,324 加元/年 — 仍在合理税档内,但留给 RRSP 消化的空间较小。

- 如果她推迟 CPP 至 70 岁: RRSP 消化期(63-70 岁)没有 CPP 收入。每年 35,000 加元,她始终保持在较低税档。70 岁时,CPP 支付 1,200 × 1.42 = 1,704 加元/月(20,448 加元/年)。加上 70 岁的 OAS(假设她也推迟了 OAS),她的保障收入十分稳健 — 而 RRSP 已大幅消化,降低了 RRIF 风险敞口。

对于身体健康并执行计划性 RRSP 消化的人而言,推迟方案往往能产生更高的终身税后收入,即使盈亏平衡年龄为 82-83 岁。

cinder.fi 如何提供帮助

cinder.fi 的 CPP 时机工具可让您在完整的退休预测中并排比较 60、65 和 70 岁领取。它建模与 RRSP 提款、OAS、RRIF 最低提款和省级税款的互动 — 因此您可以看到每个领取年龄的税后收入影响,而不仅是毛福利对比。预测将贯穿您的完整退休期限,显示在每种情境下的累计收入、已缴税款和死亡时的投资组合余额。

在您自己的计划中进行建模 — 免费试用 cinder.fi。