Calculatrice Social Security : Trouvez votre âge optimal de réclamation

Réclamer Social Security au mauvais âge est l’une des erreurs de retraite les plus coûteuses que vous puissiez commettre — et elle est permanente. Un travailleur qui réclame à 62 ans au lieu de 70 peut recevoir 40 à 50 % de moins par mois pour le reste de sa vie. Pour un couple à deux revenus, l’écart total des prestations à vie peut dépasser 200 000 $. Le bon âge de réclamation dépend de votre santé, de la situation de votre conjoint, de vos autres sources de revenus et de la séquence des retraits de vos comptes de retraite. cinder.fi modélise tout cela.

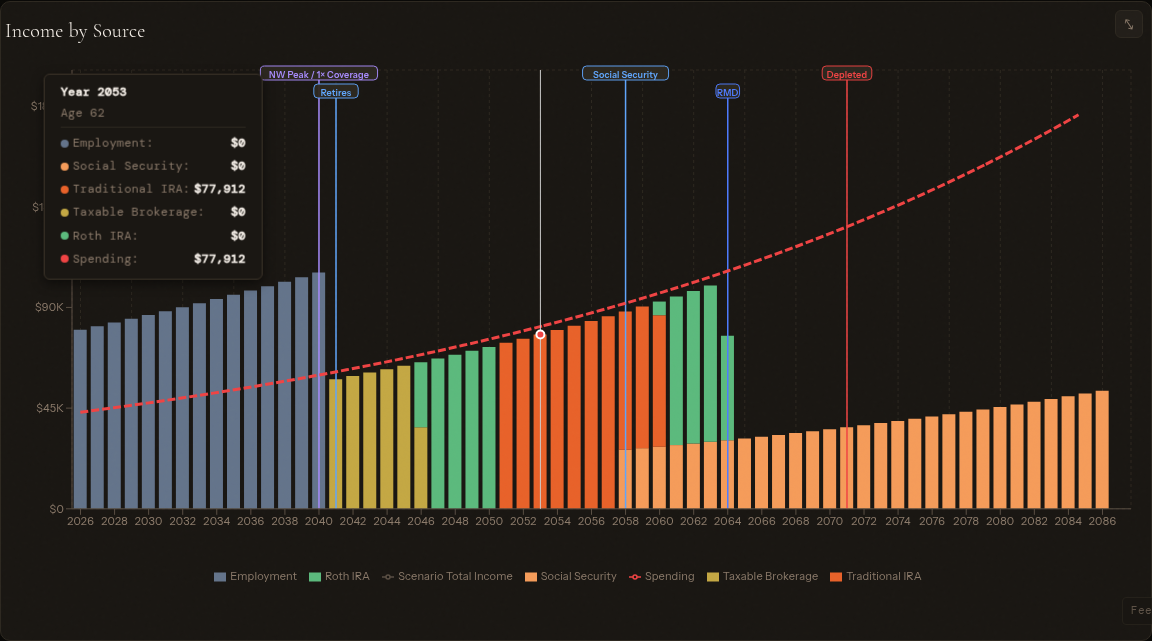

Entrez votre estimation Social Security, votre âge de retraite prévu, vos soldes de compte et votre cible de dépenses, et cinder.fi projette votre retraite année par année — y compris l’analyse du seuil de rentabilité, la coordination des prestations de conjoint et l’impact fiscal du revenu Social Security sur vos retraits.

Qu’est-ce que Social Security ?

Social Security est un programme fédéral d’assurance retraite financé par les cotisations sociales (FICA). Les travailleurs accumulent jusqu’à 4 crédits par année — en 2025, vous gagnez un crédit par tranche de 1 810 $ de salaire, jusqu’à un maximum de 4 crédits — et il faut 40 crédits à vie (10 années de travail) pour avoir droit aux prestations de retraite. Votre prestation mensuelle est basée sur vos 35 années les plus rémunératrices, indexées sur l’inflation des salaires. Vous pouvez obtenir une estimation personnalisée à l’aide de l’estimateur de retraite officiel de la SSA.

Le programme offre également des prestations de conjoint (jusqu’à 50 % de la prestation du travailleur), des prestations de survivant (jusqu’à 100 %) et l’assurance invalidité. Pour la plupart des ménages américains, Social Security est le plus grand actif de retraite — d’une valeur de plusieurs centaines de milliers de dollars en valeur actuelle — ce qui fait de son optimisation l’une des décisions à plus fort effet de levier en planification de retraite.

Comment votre prestation est calculée : AIME, PIA et points de pliage

La Social Security Administration calcule votre prestation en trois étapes :

1. Gains mensuels indexés moyens (AIME) : La SSA prend vos 35 années les plus rémunératrices, ajuste les salaires de chaque année selon la croissance nationale des salaires, puis divise le total par 420 (35 ans × 12 mois). C’est votre AIME.

2. Montant d’assurance principal (PIA) : La SSA applique une formule progressive à votre AIME à l’aide de « points de pliage » — des seuils qui changent chaque année. Pour 2025, la formule est :

- 90 % des premiers 1 226 $ d’AIME

- 32 % de l’AIME entre 1 226 $ et 7 391 $

- 15 % de l’AIME au-dessus de 7 391 $

Le résultat est votre PIA — la prestation mensuelle que vous recevriez si vous réclamiez exactement à votre âge de pleine retraite (FRA).

3. Ajustement selon l’âge de réclamation : Votre prestation réelle est votre PIA ajusté à la hausse ou à la baisse selon le moment où vous réclamez par rapport à votre FRA (voir ci-dessous).

La structure des points de pliage signifie que Social Security remplace un pourcentage plus élevé de revenu pour les bas salariés. Un travailleur avec un AIME de 2 000 $ reçoit un taux de remplacement d’environ 55 %. Un travailleur avec un AIME de 8 000 $ reçoit environ 30 %.

Âge de réclamation : 62, âge de pleine retraite ou 70

Votre âge de pleine retraite est de 67 ans si vous êtes né en 1960 ou plus tard (66 et quelques mois pour ceux nés entre 1955 et 1959). Chaque année où vous réclamez avant le FRA réduit votre prestation. Chaque année où vous reportez au-delà du FRA l’augmente.

| Âge de réclamation | Prestation mensuelle (par rapport au FRA) |

|---|---|

| 62 | −30 % (le plus tôt possible) |

| 64 | −20 % |

| 66 | −6,7 % |

| 67 (FRA) | 100 % de référence |

| 68 | +8 % |

| 69 | +16 % |

| 70 | +24 % (maximum) |

La SSA publie des tableaux détaillés de réduction de réclamation hâtive montrant le pourcentage exact de réduction par année de naissance et mois de réclamation. Le crédit de retraite différé de 8 % par année (au-delà du FRA) est garanti et sans risque — un rendement difficile à égaler avec des obligations ou d’autres actifs prudents. Pour la plupart des retraités en bonne santé au début de la soixantaine, reporter à 70 ans est le choix mathématiquement optimal s’ils ont des actifs suffisants pour combler l’écart.

Le point de rentabilité — où les prestations cumulées à vie d’un report dépassent les prestations cumulées d’une réclamation hâtive — se situe généralement entre 78 et 82 ans. Si vous prévoyez vivre au-delà de 80 ans, reporter l’emporte généralement. Si vous avez de sérieuses préoccupations de santé ou avez besoin du revenu immédiatement, réclamer plus tôt peut avoir plus de sens.

Prestations de conjoint et de survivant

Les couples mariés ont deux prestations à optimiser, pas une. Règles clés :

- Prestation de conjoint : Un conjoint qui a moins gagné (ou n’a pas travaillé) peut réclamer jusqu’à 50 % du PIA du plus grand salarié au FRA. La prestation de conjoint n’augmente pas en reportant au-delà du FRA, donc le conjoint à plus faible revenu a généralement moins d’incitation à attendre au-delà du FRA.

- Prestation de survivant : Si un conjoint décède, le survivant reçoit le plus élevé entre sa propre prestation ou la prestation complète du conjoint décédé. Cela rend l’âge de réclamation du plus grand salarié critique — reporter à 70 ans « verrouille » une prestation de survivant plus importante qui pourrait durer des décennies.

- File-and-suspend n’est plus disponible, mais les ex-conjoints qui ont été mariés au moins 10 ans peuvent réclamer sur le dossier d’un ex-conjoint sans affecter la prestation de ce dernier.

Pour les couples, la stratégie optimale courante est : le plus faible salarié réclame tôt (fournissant un revenu au ménage pendant que le plus grand salarié attend), et le plus grand salarié reporte à 70 ans pour maximiser la prestation de survivant.

Comment les prestations Social Security sont imposées

Jusqu’à 85 % des prestations Social Security peuvent être assujetties à l’impôt fédéral sur le revenu, selon votre « revenu combiné » (revenu brut ajusté + intérêts non imposables + la moitié des prestations Social Security) :

| Statut de déclaration | Revenu combiné | Prestations imposables |

|---|---|---|

| Célibataire | Moins de 25 000 $ | 0 % |

| Célibataire | 25 000 $ à 34 000 $ | Jusqu’à 50 % |

| Célibataire | Plus de 34 000 $ | Jusqu’à 85 % |

| Marié déclaration conjointe | Moins de 32 000 $ | 0 % |

| Marié déclaration conjointe | 32 000 $ à 44 000 $ | Jusqu’à 50 % |

| Marié déclaration conjointe | Plus de 44 000 $ | Jusqu’à 85 % |

Ces seuils ne sont pas indexés sur l’inflation — ils sont fixes depuis 1993 — ce qui signifie que plus de retraités les franchissent chaque année. L’imposition étatique varie : 41 États exemptent entièrement Social Security ; les 9 autres appliquent l’impôt étatique sur le revenu avec des exemptions variables.

Les gros retraits de Traditional IRA ou 401(k) font monter le revenu combiné, déclenchant une imposition plus élevée de Social Security et potentiellement des surcharges Medicare IRMAA. Cette interaction est la raison pour laquelle l’ordre des retraits — choisir dans quels comptes puiser et quand — compte autant que les comptes eux-mêmes.

Stratégies pour maximiser les prestations

Reportez si vous pouvez combler l’écart. Le crédit de retraite différé de 8 % au-delà du FRA est le rendement garanti le plus élevé accessible à la plupart des retraités. Si vous avez suffisamment d’actifs imposables ou Roth pour couvrir vos dépenses de 62 à 70 ans, reporter votre réclamation Social Security est généralement optimal.

Utilisez les conversions Roth en début de retraite. Les années entre la retraite et 70 ans (lorsque Social Security commence et que les RMD entrent en vigueur) sont souvent les années à plus faible revenu de votre vie. Convertir des fonds Traditional IRA en Roth pendant cette fenêtre remplit les tranches d’imposition basses, réduit les RMD futurs, garde le revenu combiné plus bas dans les années suivantes et peut empêcher Social Security d’être imposée à 85 %.

Coordonnez le report du plus grand salarié avec la réclamation hâtive du plus faible. Cela fournit un revenu au ménage pendant la période de report tout en maximisant la prestation de survivant — la couverture à long terme la plus précieuse pour un couple.

Vérifiez votre dossier de gains. Les prestations Social Security sont calculées à partir de vos 35 années les plus rémunératrices. Si vous en avez moins de 35, des années à zéro revenu sont incluses dans la moyenne, tirant votre AIME vers le bas. Travailler quelques années de plus — ou vérifier les erreurs dans le dossier de gains — peut augmenter votre prestation à vie plus que la plupart des gens ne le pensent.

Modélisez les seuils IRMAA. Un revenu provisoire élevé peut déclencher des surcharges de prime Medicare Partie B et Partie D de 1 000 $ à 5 000 $ par année par personne. Les conversions Roth, les gains en capital et les gros RMD comptent tous. Planifier les montants de retrait autour des paliers IRMAA fait partie d’une stratégie complète d’optimisation Social Security.

Comment cinder.fi aide

La calculatrice de retraite de cinder.fi modélise Social Security dans le cadre d’un plan de revenu de retraite complet — pas en isolation. Vous pouvez comparer les âges de réclamation de 62 à 70 ans, voir l’année du seuil de rentabilité et modéliser la coordination des prestations de conjoint pour les couples mariés. La calculatrice applique le traitement fiscal fédéral et étatique complet au revenu Social Security dans les 50 États, et montre comment vos retraits IRA et conversions Roth interagissent avec le seuil d’imposition à 85 % et les paliers IRMAA année par année.

Optimisez votre moment

Voyez comment votre âge de réclamation affecte toute votre retraite — pas seulement la prestation mensuelle. cinder.fi modélise l’interaction entre Social Security, les retraits IRA, les conversions Roth et votre tranche d’imposition.

Optimisez votre stratégie Social Security →