Social Security 计算器:找到您的最优申领年龄

在错误年龄申领 Social Security 是您可能犯下的最昂贵的退休错误之一 — 而且是永久的。62 岁而非 70 岁申领的工作者,余生每月可能少领 40–50%。对双职工夫妇,合并的终身福利差额可超过 $200,000。正确申领年龄取决于您的健康、配偶状况、其他收入来源以及退休账户的提取顺序。Cinderfi 对此一一建模。

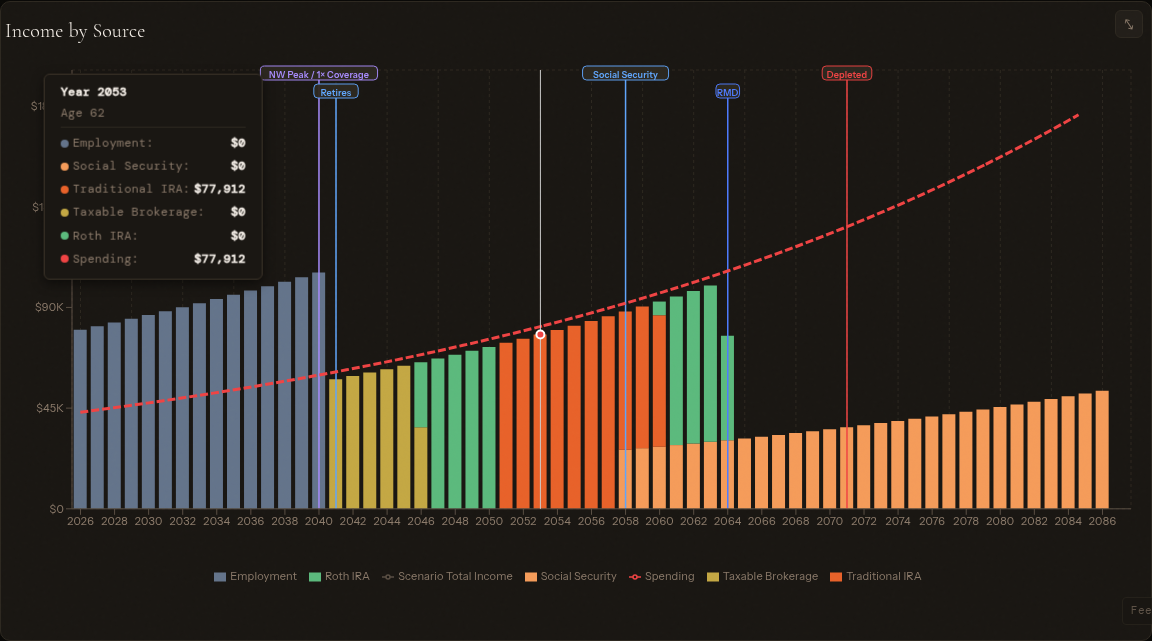

输入您的 Social Security 预估、预期退休年龄、账户余额和支出目标,Cinderfi 即可逐年呈现您的退休图景 — 包括盈亏平衡分析、配偶福利协调,以及 Social Security 收入对您提取的税务影响。

什么是 Social Security?

Social Security 是由工资税(FICA)资助的联邦退休保险计划。工作者每年最多赚取 4 个积分 — 2025 年每挣 $1,810 工资可获 1 个积分,每年最多 4 个 — 终身需要 40 个积分(10 年工作)才能符合退休福利资格。您的月福利基于您收入最高的 35 年(按工资通胀指数化)。可使用 SSA 官方退休估算器获得个性化预估。

该计划还提供配偶福利(最高为工作者福利的 50%)、遗属福利(最高 100%)和残障保险。对大多数美国家庭而言,Social Security 是最大的单一退休资产 — 现值数十万美元 — 这使得优化它成为退休规划中杠杆最高的决策之一。

您的福利如何计算:AIME、PIA 与折点

Social Security Administration 分三步计算您的福利:

1. 平均指数化月收入(AIME): SSA 取您收入最高的 35 年,将每年工资按全国工资增长调整,然后将总额除以 420(35 年 × 12 月)。这就是您的 AIME。

2. 主要保险金额(PIA): SSA 对您的 AIME 套用累进公式,使用每年变化的「折点」。2025 年公式为:

- AIME 前 $1,226 的 90%

- AIME 介于 $1,226 至 $7,391 之间的 32%

- AIME 超过 $7,391 部分的 15%

结果就是您的 PIA — 如您正好在完全退休年龄(FRA)申领,可获得的月福利。

3. 按申领年龄调整: 您的实际福利是相对于 FRA 按申领时间上下调整后的 PIA(见下文)。

折点结构意味着 Social Security 对低收入者替代收入的比例更高。AIME 为 $2,000 的工作者替代率约 55%。AIME 为 $8,000 的工作者约 30%。

申领年龄:62、完全退休年龄或 70

如果您出生于 1960 年或更晚,完全退休年龄为 67(出生于 1955–1959 者为 66 岁加几个月)。FRA 之前每提前一年申领,福利减少。FRA 之后每推迟一年,福利增加。

| 申领年龄 | 月福利(相对 FRA) |

|---|---|

| 62 | −30%(最早可能) |

| 64 | −20% |

| 66 | −6.7% |

| 67(FRA) | 100% 基准 |

| 68 | +8% |

| 69 | +16% |

| 70 | +24%(最大) |

SSA 公布详细的提前申领减额表,按出生年份和申领月份显示精确减额百分比。FRA 之后每年 8% 的推迟退休信用是有保障且无风险的 — 这一回报很难用债券或其他保守资产匹配。对大多数 60 岁出头身体健康、有足够资产桥接过渡期的退休者而言,推迟至 70 岁在数学上是最优选择。

盈亏平衡点 — 推迟申领的累计终身福利赶超提前申领的累计福利之处 — 通常落在 78–82 岁。如您预期活过 80 岁,推迟通常更划算。如有严重健康问题或立即需要收入,提前申领可能更合理。

配偶福利与遗属福利

已婚夫妇有两份福利需优化,而非一份。关键规则:

- 配偶福利:收入较低(或未工作)的配偶可在 FRA 申领高收入者 PIA 的最多 50%。配偶福利不会因 FRA 之后推迟而增加,因此低收入配偶推迟超过 FRA 的动机较弱。

- 遗属福利:若一方去世,生存者可领取自身福利或已故配偶完整福利中较高者。这使得高收入者的申领年龄至关重要 — 推迟至 70 岁可「锁定」更大的遗属福利,可能持续数十年。

- File-and-suspend 已不再可用,但已结婚至少 10 年的离婚配偶可基于前配偶的记录申领,且不影响前配偶的福利。

对夫妇而言,常见的最优策略是:低收入者提前申领(在高收入者等待期间提供家庭收入),高收入者推迟至 70 岁以最大化遗属福利。

Social Security 福利的税务处理

最高 85% 的 Social Security 福利可能被联邦所得税征收,具体取决于您的「合并收入」(调整后总收入 + 非应税利息 + 一半 Social Security 福利):

| 申报状态 | 合并收入 | 福利应税比例 |

|---|---|---|

| 单身 | 低于 $25,000 | 0% |

| 单身 | $25,000–$34,000 | 最多 50% |

| 单身 | 高于 $34,000 | 最多 85% |

| 已婚共同申报 | 低于 $32,000 | 0% |

| 已婚共同申报 | $32,000–$44,000 | 最多 50% |

| 已婚共同申报 | 高于 $44,000 | 最多 85% |

这些门槛不与通胀挂钩 — 自 1993 年起一直固定 — 因此每年都有更多退休者跨过它们。州税处理各异:41 个州完全免征 Social Security;余下 9 个州按各自的免税额征州所得税。

大额 Traditional IRA 或 401(k) 提取会推高合并收入,触发更高的 Social Security 税收以及可能的 IRMAA Medicare 附加费。这种相互作用正是为何提取顺序 — 选择从哪些账户、何时提取 — 与账户本身同样重要。

最大化福利的策略

如可桥接过渡期就推迟申领。 FRA 之后 8% 的推迟退休信用是大多数退休者可获得的最高保障回报。若您有充足应税或 Roth 资产可覆盖 62–70 岁支出,推迟申领 Social Security 通常最优。

在退休早期使用 Roth 转换。 退休至 70 岁(Social Security 开始且 RMD 启动)之间往往是您一生中收入最低的几年。在这一窗口将 Traditional IRA 资金转为 Roth,可填满低税档、减少未来 RMD、降低晚年合并收入,并防止 Social Security 被按 85% 课税。

协调高收入者推迟与低收入者提前申领。 这在推迟期间提供家庭收入,同时最大化遗属福利 — 夫妇拥有的最有价值的长期对冲。

检查您的收入记录。 Social Security 福利按您收入最高的 35 年计算。若您不到 35 年,零收入年份将被纳入平均,拉低您的 AIME。多工作几年 — 或检查收入记录错误 — 对终身福利的提升通常超出大多数人预期。

对 IRMAA 门槛建模。 高临时收入可触发 Medicare Part B 和 Part D 保费附加费,每人每年 $1,000–$5,000。Roth 转换、资本利得和大额 RMD 均计入。围绕 IRMAA 税档规划提取金额,是完整 Social Security 优化策略的一部分。

Cinderfi 如何帮助您

Cinderfi 的退休计算器将 Social Security 作为完整退休收入计划的一部分建模 — 而非孤立处理。您可对比 62 至 70 岁的申领年龄、查看盈亏平衡年份、对已婚夫妇的配偶福利协调建模。计算器在全部 50 个州对 Social Security 收入套用完整的联邦与州税处理,并展示您的 IRA 提取与 Roth 转换如何与 85% 课税门槛和 IRMAA 税档逐年互动。

优化您的时点

查看申领年龄如何影响您的整个退休 — 不只是月度福利。Cinderfi 对 Social Security、IRA 提取、Roth 转换与您的税档之间的相互作用建模。